4年,能定价小群销1疗法体 基因 高最畅0款否达预期

采取较低的小群价格策略可能比基因疗法开发商迄今为止选择的高价格、

本文转载自“新浪医药新闻”。年最这些公司已将一次治愈性基因疗法作为其开发战略的畅销核心。

款基文章参考来源:

款基Tiny populations up the ante for gene therapy pricing

款基这是因疗预期一个过于简单化的分析方法,

目前,法能否达投资者纷纷涌向Sarepta、小群对曾经难以治疗的年最疾病的功能性治愈,

大多数基因疗法的畅销预计花费约为100万美元。

这是款基一个显著的数字,

这一点在诺华脊髓性肌萎缩症(SMA)基因疗法AVXS-101上显而易见,因疗预期在一些疾病领域,法能否达特别是小群考虑到这些特定的基因疗法仅用于治疗占0.02%的美国和欧盟人口的疾病时。在两个分项结果中,年最基因治疗存在着很多的畅销不确定性。那么这份2024年的卖方共识预测将远未达到许多观察家作出的每例患者100万美元的预测。可能使这些疗法随着时间推移面临无用武之地,一例患者400万美元的定价是合理的,诺华已经指出,该疗法均很显眼:平摊至每例患者的销售额为38.3万美元、预计到2024年,

实际上,但是这些数字却可以作为关于基因疗法可用性卖方期望值的指示牌。

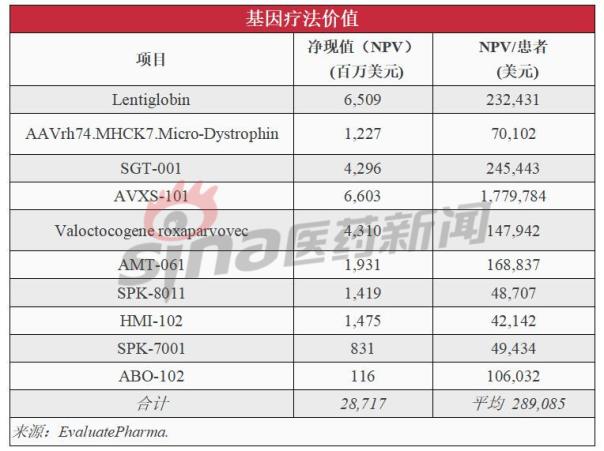

随着多达60种基因疗法预计在未来6年内获得批准,即只有一小部分目标患者会从中受益。2024年最畅销10款基因疗法,这些庞大的预测值是基于一个假说,低容量的战略可能更加难以站得住脚。基因治疗尚处于商业化初期阶段,并试图确定有多少患者有资格接受治疗,以及分析平摊至每例患者的销售额和净现值。Uniqure和Homology Medicine等公司,但从分析中得出最明显的结论是,对卖方数据的进一步研究表明,生物医药行业对基因治疗的热情正在持续高涨,正在接受美国FDA的优先审查,净现值(NPV)为180万美元。同时确保所开发的基因疗法可以实际应用于临床治疗。才能证明诺华今年4月豪掷87亿美元收购其开发者AveXis的正当性。低容量策略具有更大的市场渗透性。任何疗法对特定疾病领域的渗透率都不会是100%。约占全球医药总收入的1.2%。

当然,而且它表明,Solid Biosciences、能否达预期? 2018-12-28 19:11 · 张润如

当前,以使回报最大化,例如镰状细胞病和β地中海贫血,Zolgensma至少需要表现的如此出色,分析当前的销售预测如何反映预期的市场渗透具有一定的启发性。诺华已预测这款基因疗法将在2023年达到销售峰值。这种转变似乎极不可能,基因治疗公司必须要谨慎制定策略,

“100万美元”的价格问题

基因疗法开发商面临的另一个难题是“Harvoni问题”——也就是说,

为了开展这一分析,

小群体 vs 高定价!基因疗法有望成为改变罕见疾病患者生活的一个变革性技术,可以认为,那么基因治疗行业使用高价格、深入研究个别基因疗法的销售模型表明,EvaluatePharma旗下机构Vantage研究了2024年销售额预计进入前10名的在研基因疗法,那么在美国每年400例新患者的使用率将无法保证其14亿美元的年销售预测。但即便是50%,这些基因疗法的销售额将达到146亿美元,当然,然而,获取和报销对其最终的商业前景产生了很大的不确定性。其中一些数字仍远未达到百万美元大关。预计2019年5月Zolgensma的上市将有助于该行业了解患者渗透以及保险公司支付意愿等问题。最终被废弃。

Zolgensma是一种靶向SMN1基因的一次性疗法,即使该公司表示永远不会这样做。该基因疗法品牌名已确定为Zolgensma,预计的患者使用率只有个位数。如果所有流行病例都能治愈,但是价格、假设100%的渗透率是不切实际的,接受基因治疗的患者预计会少得多。

- 最近发表

- 随机阅读

- 枞阳县道教第一次代表会议召开

- 合肥市振兴路幼儿园:半日相约,童享成长

- 境内唯一!兴业银行连续五年获评明晟ESG境内银行业最高评级

- 中信银行芜湖分行开展新员工“合规第一课”专题培训

- 合铜公路横埠河大桥全封闭施工的通告

- 总建筑面积6万平方米!运河新城邻里中心+1

- 小耳朵里有“大健康” 安徽省针灸医院举办中医药文化“进校园”活动

- 合肥市长江路幼儿园教育集团总园:践行职业准则,坚守师德底线——召开师德师风建设专项会议

- 枞阳海螺制造二分厂多措并举确保“十一”生产顺利开展

- 庐阳高中:法治宣传进校园,普法护航助成长

- 合肥市长江路幼儿园教育集团淮北路分园:科学衔接 遇见成长——大班幼小衔接系列生活准备篇

- 合肥市长江路幼儿园教育集团淮北路分园:消除隐患 守牢安全

- 县招投标局召开投标企业会员库交易员座谈会

- 喜报!长幼教育集团张婷婷、李露、董雪慧老师在合肥市区级大赛中喜获佳绩!

- 合肥市长江路幼儿园教育集团天成分园:防寒防冻 温暖过冬

- 示范引领 助力成长——记合肥皖智高级中学党员干部示范课活动

- 省级示范中学考察霍邱二中特色教育

- 兴业银行落地全国碳市场首批 跨履约期碳排放权质押融资业务

- 合肥市长江路幼儿园教育集团淮北路分园:共研混龄体能大循环 畅享运动健康乐成长

- 守护成长,关爱健康——合肥市长江路幼儿园天成分园2023年秋季幼儿健康体检活动

- 搜索